据中国客车统计信息网多个方面数据显示,2018年12月,我国销售5米以上公交车22426辆,同比下降16.11%;2018年1-12月,我国累计销售5米以上公交车98967辆,同比下降0.68%。如若算上银隆新能源2017年未上报的5000多辆公交车销量,2018年1-12月公交车累计销量的实际降幅则在5%以上。

从市场占比来看,2018年12月公交车的销量在当月客车总销量中占比约73%,可见在最后一个月市场的冲刺中,企业的绝大多数订单都是发生在公交车市场。经过一年的积累,2018年公交车累计市场销量在全年客车总销量中则占比约54%,比座位客车的市场占有率多出19个百分点。能够准确的看出,在新能源补贴政策的眷顾之下,虽然公交车在客车市场的地位逐步提升,但座位客车的地位也并非那么容易被取代,市场中的刚性需求仍值得重视。

12月公交车市场,以销量同比下滑为主调。不管是宇通还是中通,抑或是厦门金龙和厦门金旅,再或是安凯客车和扬州亚星,它们的12月公交车销量都没办法避免地出现同比下滑,这主要是受整体客车市场行情的低迷影响而成。

当然,12月公交车市场也是有亮色的,如比亚迪、苏州金龙和东风襄旅等公交车销量实现了逆势正增长。其中,比亚迪12月销售公交车2340辆,同比大涨76.34%;苏州金龙12月销售公交车924辆,同比增长27.27%;东风襄旅12月销售公交车836辆,同比增长22.22%。虽然是逆势增长,但增幅都在100%以内,像前几年那种市场暴涨却不再有,是因为在新能源客车政策的严厉管控下,那些大买大卖的冒进行为并不鼓励,市场走势趋于规范与理性。

在前十排行中,扬州亚星和东风襄旅的表现比较惹人注意。其中,扬州亚星12月公交车销量突破千辆,进入行业第5位,其12月销量占下全年销量近1/4;东风襄旅则是12月销量和全年销量实现同比增长超两成。

从主流企业的12月公交车市场表现来看,大家对攻与守看法并不相同,有的企业在最后一月奋力冲刺,大有“一年干得好,全年饭不愁”的感觉,有的企业则由攻转守,却给人一种观望2019年新政的感觉。当然,这其中也难免有“地方保护”政策从中作梗。

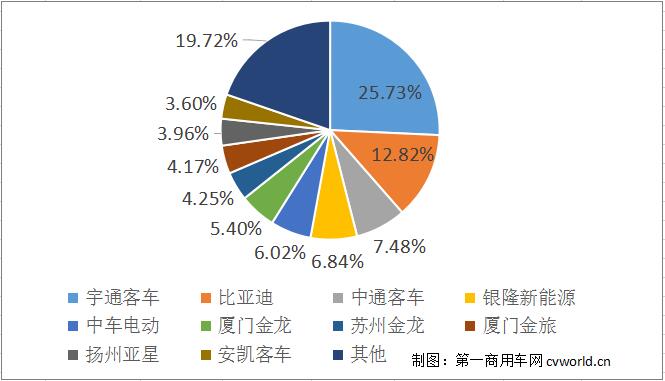

新能源政策的常有变动,导致市场的格局并不稳定,这主要在于企业应对的方案与敏捷度不完全一样。与2017年全年相比,2018年公交的全年格局发生了较多明显的变化,企业的市场占有率也上下浮动着。

比较具有正能量效应的变动,来自于苏州金龙、扬州亚星和银隆新能源。其中,苏州金龙在2017年底的时候,还是10名以外,2018年累计销量已然踏入前十阵营,飞奔行业第7位,夺下市场占有率4.25%。

扬州亚星,2018年的累计销量市场排行虽与2017年底并无多大变化,但份额却提升了1.5个百分点,目前市场占有率达3.96%。而银隆新能源去年虽未上报全年销量,但小编私下根据合格证产量数据核算,其2018年市场占有率上升也是尤为明显,净增量在1.5个百分点以上。